- Teknologi Perekat menghasilkan kinerja yang kuat

- Beauty Care di bawah harapan

- Laundry & Home Care mencapai pengembangan bisnis yang baik

- Penjualan 5,121 juta euro, hampir mendekati pada tingkat tahun sebelumnya, organik : -0.4%

- Margin EBIT * pada 16.5% (-1.5 pp), laba per saham preferen (EPS)* pada 1.43 euro (-9.5%)

- Keberhasilan pertama dari inisiatif pertumbuhan yang diumumkan

- Investasi dalam pertumbuhan dan digitilisasi

- Neraca yang kuat dengan manajemen kas yang baik

13 Agu 2019 Düsseldorf / Jerman

Kinerja yang beragam semakin meningkat lingkungan pasar yang sulit

Pada kuartal kedua 2019, henkel dipengaruhi oleh lingkungan pasar yang semakin sulit. Penjualan secara nominal dan organik hampir mendekati di tingkat tahun sebelumnya. Margin EBIT yang disesuaikan, dan laba per saham preferen (EPS) yang disesuaikan berada di bawah level tahun sebelumnya.

Pada awal tahun pertama 2019, henkel mencapai pengembangan penjualan organik yang sedikit positif, sementara margin menurun sesuai dengan harapan menyusul pengumuman peningkatan investasi pertumbuhan pada awal tahun.

“Perkembangan pada kuartal kedua terutama ditandai oleh penurunan signifikan dalam permintaan di industri-industri utama seperti industri otomotif. Ini khususnya mempengaruhi bisnis industri kami. Namun demikian, bisnis Adhesive Technologies kami memberikan kinerja yang kuat, mencapai penjualan hampir di tingkat tahun sebelumnya dan margin EBIT yang sangat baik, “kata CEO Henkel, Hans Van Bylen

"Pengembangan bisnis Ritel Beauty Care jauh di bawah harapan kami. Di satu sisi, ini disebabkan oleh perkembangan yang tidak memuaskan di pasar yang sudah baik seperti Amerika Utara dan Eropa Barat. Di Cina, bisnis Ritel dipengaruhi oleh penyesuaian stok yang sedang berlangsung. Selain itu, biaya pemasaran dan penjualan secara keseluruhan lebih tinggi,” komentar Hans Van Bylen. “Bisnis Profesional, bagaimanapun, melanjutkan kinerjanya yang kuat."

“Dalam bisnis Laundry & Home Care kami mencapai pertumbuhan penjualan organik yang baik. Terlepas dari investasi yang diumumkan, margin EBIT yang disesuaikan tetap pada tingkat tinggi. Inovasi yang baru diluncurkan juga berkontribusi pada pengembangan keseluruhan yang baik di unit bisnis ini."

Investasi dalam pertumbuhan dan digitalisasi

“Meskipun prospek ekonomi sulit, kami akan terus menerapkan prioritas strategis kami dan melaksanakan investasi pertumbuhan yang direncanakan seperti yang diumumkan. Kami fokus pada penguatan bisnis kami dan akan semakin meningkatkan daya saing kami untuk menghasilkan pertumbuhan laba yang berkelanjutan,” lanjut Hans Van Bylen.

"Pada saat yang sama, kami mempertimbangkan lingkungan ekonomi yang berubah dalam pedoman setahun penuh kami pada tahun 2019."

Prospek yang diperbarui untuk tahun fiskal 2019

Henkel tidak mengantisipasi permintaan industri untuk meningkat di paruh kedua tahun ini berbeda dengan harapan sebelumnya. Selain itu, diharapkan bahwa unit bisnis Perawatan Kecantikan akan berkembang di bawah ekspektasi awal kami sepanjang tahun ini. Terhadap latar belakang ini, Henkel telah memperbarui pedoman untuk tahun fiskal.

Sebelumnya, Henkel mengharapkan pertumbuhan penjualan organik antara 2 dan 4 persen untuk Grup dan ketiga unit bisnis. Sekarang, Henkel mengantisipasi untuk pertumbuhan penjualan organik Grup 0 hingga 2 persen. Untuk Adhesive Technologies, Henkel mengharapkan pertumbuhan penjualan organik -1 hingga 1 persen. Untuk Beauty Care, Henkel mengantisipasi perkembangan penjualan organik -2 hingga 0 persen. Untuk Laundry & Home Care, Henkel terus mengharapkan pertumbuhan organik di kisaran 2 hingga 4 persen.

Henkel terus mengharapkan laba atas penjualan yang disesuaikan pada tingkat Grup di kisaran 16 hingga 17 persen.

Untuk Pendapatan per lembar saham pilihan (EPS), Henkel sekarang mengantisipasi perkembangan dalam kisaran persentase satu digit hingga tinggi satu digit di bawah tahun sebelumnya dengan nilai tukar konstan (sebelumnya: kisaran persentase pertengahan satu digit di bawah tahun sebelumnya dengan kurs konstan).

Kinerja penjualan dan pendapatan di kuartal kedua 2019

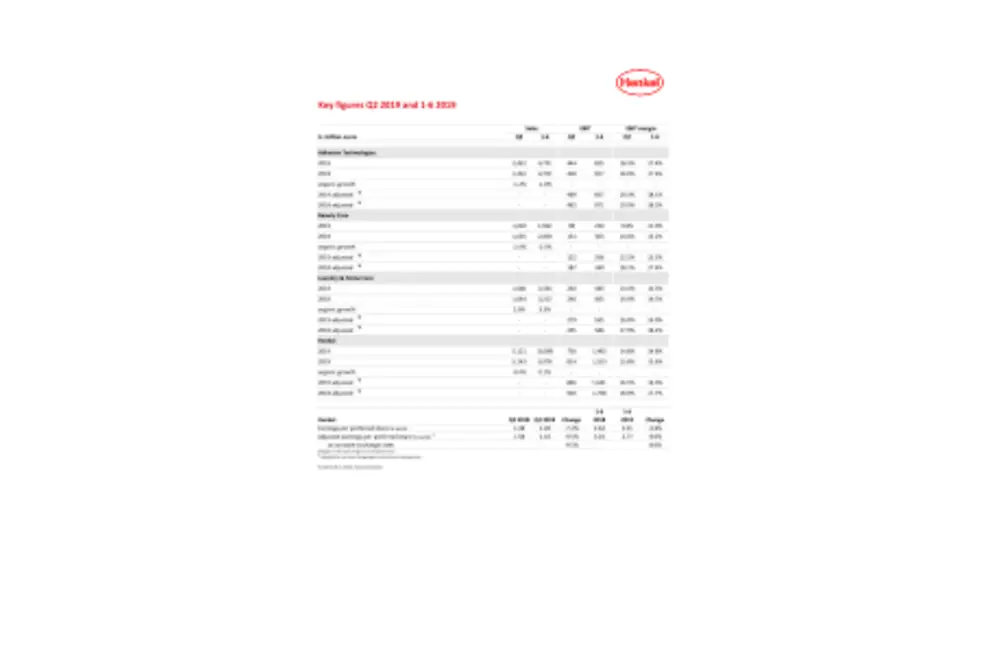

Pada 5.121 juta euro, penjualan pada kuartal kedua 2019 hampir mendekati pada tingkat tahun sebelumnya. Penjualan organik, yang mengecualikan dampak efek mata uang dan akuisisi / divestasi, menunjukkan perkembangan yang sedikit negatif -0,4 persen. Kontribusi dari akuisisi dan divestasi sebesar 0,5 persen. Efek mata uang berdampak negatif -0,5 persen pada penjualan.

Unit bisnis Adhesive Technologies melaporkan perkembangan organik yang sedikit negatif dalam penjualan sebesar -1,2 persen. Di unit bisnis Beauty Care, penjualan secara organik -2,4 persen di bawah tingkat kuartal tahun sebelumnya. Unit bisnis Laundry & Home Care mencapai pertumbuhan penjualan organik yang baik sebesar 2,0 persen.

Pasar negara berkembang mencapai pertumbuhan penjualan organik yang kuat sebesar 3,9 persen. Afrika / Timur Tengah dan Amerika Latin mencapai pertumbuhan dua digit. Pasar yang baik menunjukkan perkembangan penjualan organik negatif -3,2 persen.

Dalam lingkungan pasar yang sangat kompetitif, penjualan di Eropa Barat menunjukkan perkembangan organik negatif sebesar -1,8 persen. Eropa Timur mencapai pertumbuhan organik 8,0 persen. Di Afrika / Timur Tengah, penjualan tumbuh secara organik sebesar 16,5 persen. Amerika Utara mencatat pengembangan penjualan organik -5,0 persen. Amerika Latin mencapai pertumbuhan organik 11,0 persen. Di wilayah Asia-Pasifik, penjualan menurun secara organik -7,9 persen.

Laba operasional yang disesuaikan (EBIT) menurun -8,6 persen dari 926 juta euro pada kuartal kedua 2018 menjadi 846 juta euro.

Pengembalian Penjualan (EBIT) yang disesuaikan mencapai 16,5 persen, -1,5 poin persentase di bawah kuartal tahun sebelumnya.

Penghasilan disesuaikan per saham preferen turun -9,5 persen dari 1,58 euro pada kuartal kedua 2018 menjadi 1,43 euro. Pada nilai tukar konstan, laba yang disesuaikan per saham preferen juga turun -9,5 persen.

Pada 6,7 persen, modal kerja bersih sebagai persentase penjualan sedikit di atas tingkat kuartal kedua 2018 (6,3 persen).

Kinerja unit bisnis

Pada kuartal kedua 2019, penjualan unit bisnis AdhesiveTeknologi mencapai 2.422 juta euro dan hampir di tingkat kuartal tahun sebelumnya. Secara organik, pengembangan penjualan -1,2 persen. Laba operasional yang disesuaikan meningkat 1,5 persen dan mencapai 469 juta euro. Pengembalian disesuaikan penjualan menunjukkan perkembangan yang baik dibandingkan dengan kuartal kedua 2018, mencapai 19,3 persen. Yang paling positif adalah pengembangan solusi untuk industri dirgantara, yang mencatat pertumbuhan dua digit pada kuartal kedua.

Di unit bisnis Beauty Care, penjualan menunjukkan perkembangan organik -2,4 persen. Secara nominal, penjualan -3,2 persen di bawah level tahun sebelumnya, mencapai 1.002 juta euro. Laba operasional yang disesuaikan mencapai 122 juta euro dan sebesar -34,9 persen di bawah tingkat kuartal kedua 2018. Pengembalian hasil penjualan yang disesuaikan menunjukkan perkembangan negatif dan mencapai 12,2 persen. Perkembangan bisnis Ritel Beauty Care dipengaruhi oleh kinerja yang lemah di pasar yang matang. Selain itu, bisnis Ritel di Cina dipengaruhi oleh penyesuaian stok yang sedang berlangsung. Selain itu, biaya meningkat karena investasi yang lebih tinggi dalam pemasaran dan penjualan dan harga bahan yang lebih tinggi. Sebaliknya, bisnis Profesional melanjutkan kinerja yang sukses dan sekali lagi mencapai pertumbuhan organik yang kuat.

Unit bisnis Laundry & Home Care menghasilkan pertumbuhan penjualan organik yang baik sebesar 2,0 persen di kuartal kedua. Secara nominal, penjualan meningkat 1,3 persen menjadi 1.666 juta euro, setelah 1.644 juta euro pada kuartal tahun sebelumnya. Pada 279 juta euro, laba operasi yang disesuaikan adalah -5,3 persen di bawah kuartal tahun sebelumnya. Pada 16,8 persen, laba atas penjualan yang disesuaikan - seperti yang diharapkan - di bawah tingkat kuartal kedua 2018. Perkembangan ini terutama didorong oleh investasi yang lebih tinggi dalam pemasaran dan penjualan dan peluncuran inovasi seperti yang diumumkan pada awal tahun. Perkembangan di area bisnis Home Care sangat baik, mencapai tingkat pertumbuhan organik yang sangat kuat. Juga, cakram empat ruang Persil baru berhasil diluncurkan di beberapa pasar.

Kinerja bisnis pada paruh pertama 2019

Pada paruh pertama 2019, Henkel menghasilkan penjualan 10,1 miliar euro, meningkat 1,1 persen. Pertumbuhan penjualan organik, yang tidak termasuk dampak efek mata uang dan akuisisi / divestasi, berada di 0,1 persen. Efek valuta asing berkontribusi 0,4 persen terhadap penjualan.

Laba operasional yang disesuaikan menurun -7,2 persen dari 1.768 juta euro menjadi1,641 juta euro.

Pengembalian disesuaikan penjualan berada pada 16,3 persen, setelah 17,7 persen pada paruh pertama 2018.

Penghasilan disesuaikan per saham preferen menunjukkan perkembangan negatif -8,0 persen dari 3,01 euro menjadi 2,77 euro. Pada nilai tukar konstan, laba yang disesuaikan per saham preferen juga menurun sebesar -8,0 persen.

Pada paruh pertama 2019, unit bisnis Adhesive Technologies menunjukkan perkembangan penjualan organik yang sedikit negatif -1,0 persen. Pengembalian disesuaikan penjualan berada di 18,1 persen (tahun sebelumnya: 18,5 persen).

Unit bisnis Beauty Care menunjukkan pengembangan penjualan organik di Indonesia-2,3 persen. Pengembalian disesuaikan penjualan berada di 13,5 persen (tahun sebelumnya:17,4 persen).

Unit bisnis Laundry & Home Care menghasilkan pertumbuhan penjualan organik yang kuat sebesar 3,3 persen. Pengembalian penjualan yang disesuaikan berada pada 16,9 persen (tahun sebelumnya:18,2 persen).

Efektif 30 Juni 2019, posisi keuangan bersih Henkel menunjukkan keseimbangan -2,820 juta euro (31 Desember 2018: -2,895 juta euro) dan lebih ditingkatkan - meskipun pembayaran dividen rekor sekitar 800 juta euro pada kuartal kedua.

Fokus pada pertumbuhan menguntungkan yang berkelanjutan

"Kami mengejar strategi jangka panjang dengan prioritas yang jelas dan tujuan ambisius," kata Hans Van Bylen. “Investasi kami dalam merek, teknologi, inovasi dan digitalisasi mendukung komitmen kami terhadap pertumbuhan laba yang berkelanjutan.”

* Disesuaikan untuk biaya/kenaikan satu kali dan biaya restrukturisasi.

Dokumen ini berisi pernyataan prediksi masa depan berdasarkan estimasi dan asumsi dari kondisi terkini yang dibuat oleh manajemen perusahaan Henkel AG & Co. KgaA. Pernyataan prediksi tersebut ditandai dengan penggunaan kata-kata seperti diperkirakan, direncanakan, diprediksi, menganggap, estimasi, antisipasi,perkiraan dan kata-kata sejenis lainnya. Pernyataan tersebut tidak untuk diartikan sebagai pernyataan yang paling akurat di kemudian hari. Kinerja dan hasil yang dicapai oleh Henkel AG & Co. KgaA dan perusahaan afiliasinya tergantung pada sejumlah risiko dan ketidakpastian, oleh karena itu hasil kinerja Henkel di kemudian hari belum tentu sama dengan apa yang tertulis dalam dokumen ini. Banyak faktor eksternal di luar kendali Henkel yang tidak dapat diprediksi secara akurat, seperti situasi ekonomi di masa depan dan tindakan yang dilakukan oleh kompetitor dan pihak lain yang terkait di pasar dan industri. Henkel tidak berencana atau menyanggupi untuk memperbarui pernyataan prediksi ini.

Dokumen ini mencakup - dalam kerangka pelaporan keuangan yang berlaku yang tidak didefinisikan secara jelas - langkah-langkah keuangan tambahan yang atau mungkin merupakan langkah-langkah kinerja alternatif (langkah-langkah non-GAAP). Tindakan keuangan tambahan ini tidak boleh dilihat secara terpisah atau sebagai alternatif dari tindakan aset bersih Henkel dan posisi keuangan atau hasil operasi seperti yang disajikan sesuai dengan kerangka pelaporan keuangan yang berlaku dalam Laporan Keuangan Konsolidasinya. Perusahaan lain yang melaporkan atau menggambarkan pengukuran kinerja alternatif dengan judul yang sama dapat menghitungnya secara berbeda.

Dokumen ini telah dikeluarkan untuk tujuan informasi saja dan tidak dimaksudkan untuk menjadi saran investasi atau tawaran untuk menjual, atau permintaan penawaran untuk membeli, sekuritas apa pun.

Cover: Financial Report Q2 & HY 2019