- Penjualan grup di paruh pertama tahun ini secara organik pada tingkat tahun sebelumnya: 10.4 miliar euro (organik -0.1 persen; Q2: +0.9 persen)

- Laba operasional (EBIT)* meningkat menjadi 1,614 juta euro (+0.2 persen)

- EBIT margin* meningkat menjadi 15.5 persen (+60 poin dasar)

- Laba per saham preferen (EPS)* Naik menjadi 2.81 euro, +5.0 persen pada rata-rata nilai tukar konstan

- Penerapan Agenda Pertumbuhan yang Terarah mengalami kemajuan lebih lanjut

- Fokus yang jelas pada megatren global memperkuat daya saing Adhesive Technologies di lingkungan pasar yang menantang

- Peningkatan volume yang signifikan di Consumer Brands – 10 merek teratas yang memberikan pertumbuhan penjualan organik yang baik

- Kinerja di tahun fiskal 2025 diperbarui:

- Pertumbuhan penjualan organik : 1.0 hingga 2.0 persen (sebelumnya: 1.5 hingga 3.5 persen)

- Laba atas penjualan yang disesuaikan: 14.5 hingga 15.5 persen (sebelumnya: 14.0 hingga 15.5 persen)

- Laba per saham preferen yang disesuaikan (EPS): peningkatan dalam kisaran persentase satu digit rendah hingga tinggi pada nilai tukar konstan (tidak berubah)

7 Agu 2025 Düsseldorf / Jerman

Henkel mencatat percepatan pertumbuhan penjualan pada paruh pertama tahun ini dengan peningkatan margin dan laba yang baik

Setelah awal tahun yang lambat, Henkel mencatat percepatan pertumbuhan penjualan organik selama paruh pertama tahun 2025, didorong oleh kinerja di kuartal kedua. Pada saat yang sama, profitabilitas meningkat pesat. "Peningkatan pertumbuhan penjualan organik didorong oleh kedua unit bisnis, dengan peningkatan berurutan dalam pengembangan volume di Consumer Brands yang sangat menonjol. Seiring dengan perkembangan harga yang positif, hal ini menyebabkan pertumbuhan penjualan organik yang positif pada kuartal kedua. Unit bisnis Adhesive Technologies mengalami peningkatan pertumbuhan penjualan yang positif secara organik di enam bulan pertama, didorong oleh perkembangan yang seimbang pada volume dan harga,” ucap Henkel CEO Carsten Knobel.

"Selain itu, kami berhasil meningkatkan margin EBIT secara signifikan pada paruh pertama tahun ini. Pertumbuhan ini terutama didorong oleh margin laba kotor yang sangat kuat di kedua unit bisnis dan kombinasi portofilio bisnis yang menguntungkan. Kami juga berhasil mencapai peningkatan efisiensi lebih lanjut dan berada di jalur yang tepat untuk mencapai atau melampaui penghematan yang ditargetkan di Consumer Brands. Pada saat yang sama, kami terus berinvestasi pada merek dan teknologi kami untuk memperkuat potensi pertumbuhan di masa depan,” Carsten Knobel menambahkan.

Kinerja untuk tahun fiskal 2025 diperbarui

Sesuai pendapatan pada performa bisnis di paruh pertama tahun 2025 ini dan asumsi yang diingatkan pada setahun penuh, Henkel memperbarui kinerjanya untuk tahun fiskal 2025.

"Kami mengharapkan pertumbuhan yang menguntungkan lebih lanjut dalam tahun fiskal 2025 dan mengantisipasi pertumbuhan penjualan yang lebih kuat di paruh kedua tahun ini. Prospek yang diperbarui ini mempertimbangkan, di satu sisi, dampak dari lingkungan ekonomi makro yang menantang terhadap perkembangan penjualan organik dari dua unit bisnis kami. Di sisi lain, peningkatan ekspektasi profitabilitas yang mencerminkan perkembangan positif marjin laba kotor, manfaat optimalisasi portofolio, dan peningkatan efisiensi di dalam perusahaan. Prospek yang diperbarui juga terus memperhitungkan efek yang dapat diperkirakan dari perjanjian tarif global dan secara luas berkorelasi dengan ekspektasi pasar saat ini dalam pengembangan bisnis Henkel selama tahun ini,” ucap Carsten Knobel, menjelaskan prospeknya.

Untuk tahun fiskal saat ini, Henkel kini mengharapkan pertumbuhan penjualan organik antara 1,0 hingga 2,0 persen (sebelumnya: 1,5 hingga 3,5 persen). Untuk unit bisnis Adhesive Technologies, pertumbuhan penjualan organik di kisaran 2,0 hingga 3,0 persen (sebelumnya: 2,0 hingga 4,0 persen). Untuk Consumer Brands, peningkatan penjualan organik kini diantisipasi sebesar 0,5 hingga 1,5 persen (sebelumnya: 1,0 hingga 3,0 persen). Pada saat yang sama, ekspektasi laba atas penjualan yang disesuaikan (marjin EBIT yang disesuaikan) dinaikkan ke kisaran antara 14,5 dan 15,5 persen (sebelumnya: 14,0 hingga 15,5 persen). Untuk Adhesive Technologies, laba atas penjualan yang disesuaikan sekarang diantisipasi antara 16,5 dan 17,5 persen (sebelumnya: 16,0 dan 17,5 persen), dan untuk Consumer Brands, antara 14,0 dan 15,0 persen (sebelumnya: 13,5 dan 15,0 persen). Laba per saham preferen yang disesuaikan (EPS) dengan nilai tukar konstan diperkirakan masih akan meningkat pada kisaran persentase satu digit rendah hingga tinggi.

Perkembangan laba dan penjualan pada paruh pertama tahun fiskal 2025

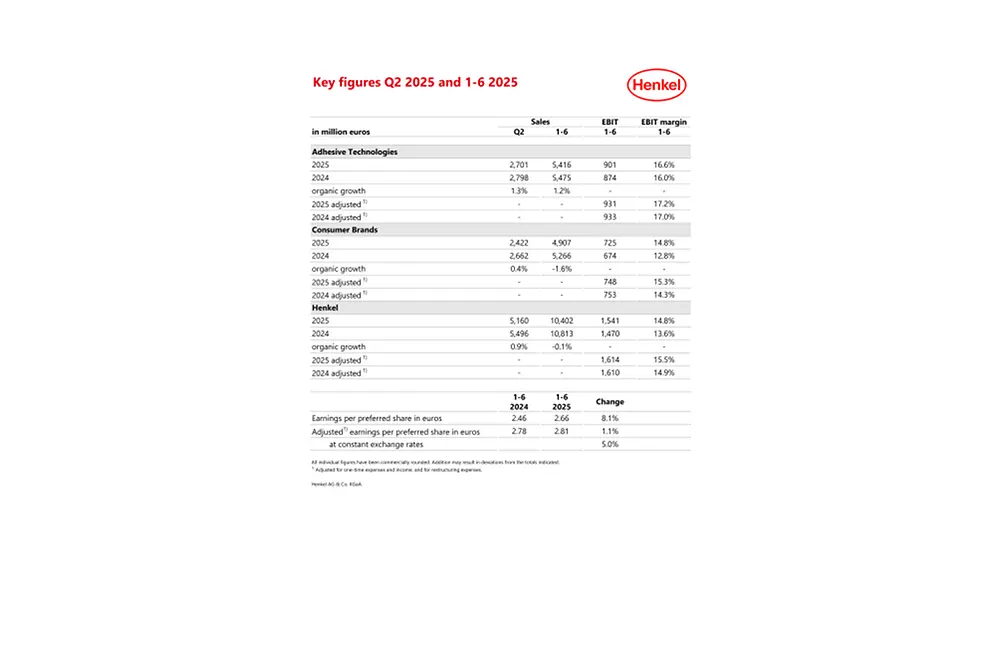

Henkel mencapai penjualan Grup sebesar 10.402 juta euro pada paruh pertama tahun 2025, setara dengan perkembangan nominal sebesar -3,8 persen (Q2: 5.160 juta euro, -6,1 persen). Efek nilai tukar mata uang asing mengurangi penjualan sebesar -2,8 persen (Q2: -4,1 persen). Akuisisi dan divestasi mengurangi penjualan sebesar -0,9 persen (Q2: -2,9 persen). Meskipun divestasi bisnis merek ritel di Amerika Utara pada bulan April 2025 berdampak negatif, akuisisi yang dilakukan tahun lalu di kedua unit bisnis - Seal for Life dan Vidal Sassoon – berkontribusi secara positif. Dalam istilah organik (yaitu nilai tukar asing dan akuisisi/divestasi di sesuaikan), penjualan setara pada tahun sebelumnya -0.1 persen (Q2: +0.9 persen). Perkembangan ini didorong oleh tren harga yang positif di kedua unit bisnis. Perkembangan volume di tingkat Grup sedikit menurun pada paruh pertama tahun ini. Hal tersebut terutama disebabkan oleh kondisi geopolitik dan makroekonomi yang menantang, yang memengaruhi permintaan industri dan sentimen konsumen, khususnya pada kuartal pertama di Amerika Utara.

Bisnis unit Adhesive Technologies mencapai peningkatan penjualan organik yang positif sebesar 1.2 persen di paruh pertama tahun ini, yang didorong oleh area bisnis Mobility & Electronics (Q2: +1.3 persen). Unit bisnis Consumer Brands mencatat penurunan penjualan organik -1.6 persen (Q2: +0.4 persen). Sedangkan di area bisnis Hair pertumbuhan penjualan organik mencapai angka positif, meski di kedua unit Laundry & Home Care dan area bisnis Other Consumer Businesses tercatat penurunan di pertumbuhan penjualan organik.

Di wilayah Eropa dan Amerika Utara tercatat penurunan pada penjualan organik menjadi masing-masing -1.9 persen (Q2: -1.8 persen) dan -3.4 persen (Q2: -1.2 persen), terutama karena lingkungan geopolitik dan macroekonomi yang sulit. Di wilayah IMEA, secara kontras, Henkel menghasilkan pertumbuhan penjualan organik yang signifikan di 9.1 persen (Q2: +13.9 persen). Di wilayah Amerika Latin memperoleh pertumbuhan penjualan organik yang positif berkisar 0.4 persen (Q2: -0.6 persen). Di wilayah Asia-Pasifik mendapatkan pertumbuhan penjualan organik yang kuat berkisar 3.4 persen (Q2: +3.1 persen).

Laba operasional yang disesuaikan (EBIT yang disesuaikan) sedikit meningkat dari 1,610 juta euro dalam paruh pertama tahun 2024 hingga 1,614 juta euro.

Pengembalian penjualan yang disesuaikan (EBIT margin yang disesuaikan) pada Grup Henkel dicatat meningkat dari 60 basis poin dari 14.9 persen hingga 15.5 persen.

Laba per saham preferen yang dibagikan meningkat menjadi 2.66 euro (tahun sebelumnya: 2.46 euro). Laba yang disesuaikan per saham preferen bertumbuh dari 1.1 persen hingga 2.81 euro dibandingkan 2.78 euro di periode tahun sebelumnya. Pada rata-rata nilai tukar konstan, laba per saham preferen yang disesuaikan meningkat menjadi 5.0 persen.

Rasio modal kerja bersih terhadap penjualan pada kuartal kedua meningkat 0,8 poin persentase dibandingkan periode tahun sebelumnya, dari 5,2 persen menjadi 6,0 persen.

Arus kas bebas sebesar 485 juta euro lebih rendah dibandingkan dengan semester pertama tahun 2024 (772 juta euro), antara lain disebabkan oleh modal kerja bersih yang lebih tinggi dan pembayaran yang lebih tinggi untuk investasi pada aset tetap dan aset tidak berwujud.

Pada 30 Juni 2025, posisi keuangan bersih terhitung -494 juta euro (31 Desember 2024: -93 juta euro).

Perkembangan unit bisnis pada paruh pertama tahun 2025

Penjualan pada unit bisnis Adhesive Technologies meningkat secara organik dari 1.2 persen pada paruh pertama tahun 2025 (Q2: 1.3 persen). Peningkatan ini didorong oleh keseimbangan volume dan peningkatan harga yang positif. Secara nominal, penjualan mencapai 5,416 juta euro, sedikit di bawah tahun sebelumnya yaitu -1.1 persen (Q2: 2,701 juta euro).

Pertumbuhan penjualan organik yang positif dari unit bisnis Adhesive Technologies di paruh pertama tahun ini didorong oleh area bisnis Mobility & Electronics yang telah memperoleh peningkatan pertumbuhan penjualan organik yang baik sebesar 2.8 persen (Q2: +2.5 persen). Pertumbuhan ini didorong oleh pertumbuhan penjualan organik sebesar dua digit pada bisnis Electronic dan pertumbuhan penjualan organik yang sangat kuat pada bisnis Industrial. Sebaliknya, bisnis Automotive mengalami penurunan karena kondisi pasar yang menantang. Area bisnis Packaging & Consumer Goods mencatat pertumbuhan penjualan organik yang stabil (Q2: +0,4 persen). Meskipun bisnis Packaging mencatat sedikit penurunan penjualan organik, hal ini diimbangi dengan peningkatan positif dalam penjualan organik di bisnis Consumer Goods. Area bisnis Craftsmen, Construction & Professional mencapai pertumbuhan penjualan organik sebesar 0,6 persen (Q2: +0,8 persen). Pertumbuhan ini terutama didorong oleh peningkatan penjualan organik yang baik di bisnis Construction. Bisnis Consumer & Craftsmen and General Manufacturing & Maintenance mencatat perkembangan yang stabil dibandingkan periode tahun sebelumnya.

Laba operasional yang disesuaikan sedikit menurun dari level tahun sebelumnya yaitu 931 juta euro. Bagaimanapun, pengembalian penjualan yang disesuaikan (margin EBIT yang disesuaikan) meningkat menjadi 17.2 persen dibanding 17.0 persen pada periode tahun sebelumnya. Hal ini terutama dikarenakan kombinasi portfolio bisnis yang menguntungkan.

Pertumbuhan penjualan organik di unit bisnis Consumer Brands adalah -1,6 persen dibandingkan periode tahun sebelumnya (Q2: +0,4 persen). Secara nominal, penjualan mencapai 4.907 juta euro (Q2: 2.422 juta euro), turun -6,8 persen dibandingkan periode tahun sebelumnya. Unit bisnis mencatat perkembangan harga yang baik dibandingkan dengan paruh pertama tahun 2024. Sebaliknya, volume menurun, terutama karena lingkungan konsumen yang menantang di pasar-pasar utama seperti Amerika Utara dan Eropa.

Pada semester pertama tahun ini, area bisnis Laundry & Home Care membukukan penurunan penjualan organik sebesar -2,6 persen (Q2: -0,9 persen). Bisnis Home Care menghasilkan pertumbuhan penjualan organik yang positif, terutama didorong oleh pertumbuhan penjualan organik yang sangat kuat di kategori Dishwashing. Sebaliknya, bisnis Laundry Care mencatat penurunan penjualan organik. Area bisnis Hair mencapai pertumbuhan penjualan organik yang positif sebesar 0,9 persen dalam enam bulan pertama tahun ini (Q2: +3,2 persen). Bisnis Consumer mencapai pertumbuhan penjualan organik yang baik, terutama didorong oleh perkembangan yang sangat kuat dari kategori Hair Colorants dan perkembangan yang baik dari kategori Hair Styling. Bisnis Professional mencatat sedikit penurunan dalam penjualan organik karena lingkungan konsumen yang menantang, terutama di wilayah Amerika Utara. Area bisnis Other Consumer Businesses mencatat penurunan penjualan organik sebesar -4,2 persen pada semester pertama tahun ini (Q2: -1,7 persen), terutama didorong oleh perkembangan negatif pada bisnis Body Care di wilayah Amerika Utara dan Eropa.

748 juta euro, laba operasional yang disesuaikan sedikit di bawah tingkat periode tahun sebelumnya. Laba atas penjualan yang disesuaikan (marjin EBIT yang disesuaikan) meningkat secara signifikan menjadi 15,3 persen dibandingkan 14,3 persen pada periode tahun sebelumnya. Perkembangan ini terutama didorong oleh valorisasi portofolio yang sedang berlangsung dan penghematan yang dicapai melalui optimalisasi rantai pasokan.

Penerapan Agenda Pertumbuhan yang Bertujuan terus mengalami kemajuan

Pada paruh pertama tahun 2025, Henkel terus melanjutkan implementasi untuk menyukseskan agenda pertumbuhan yang bertujuan dan membuat progres yang baik.

Dalam bisnis Adhesive Technologies, fokus Henkel yang jelas pada megatren global mobilitas, seoerti konektivitas, digitalisasi, urbanisasi, dan keberlanjutan membantu memperkuat daya saing serta ketangguhannya dalam lingkungan pasar yang menantang. Di bidang keberlanjutan, misalnya, Henkel mendukung pelanggan di berbagai industri dalam mencapai tujuan keberlanjutan mereka melalui solusi yang efektif dan efisien secara lingkungan. Di unit bisnis Consumer Brands, Henkel telah memfokuskan portofolionya. Sepuluh merek teratas sekarang menyumbang sekitar 60 persen dari penjualan. Pada kuartal kedua, 10 merek teratas ini mencatat pertumbuhan penjualan organik lebih dari 3 persen, didorong oleh perkembangan positif yang seimbang antara harga dan volume.

Untuk lebih memperkuat daya saingnya, Henkel berfokus pada inovasi yang kuat di area bisnis yang menarik. Hal ini sekali lagi berkontribusi pada pertumbuhan di kedua unit bisnis pada paruh pertama tahun 2025. Dalam bisnis Adhesive Technologies, Henkel mencapai pertumbuhan satu digit yang tinggi dalam bisnis pengemasan logam dengan berfokus secara jelas pada inovasi yang berkelanjutan dan berpusat pada pelanggan, sehingga mengungguli pasar. Salah satu contoh dari segmen ini adalah pembersih kaleng bersuhu rendah dan berbusa rendah yang pertama kali ada di pasaran. Inovasi ini memungkinkan pembuatan kaleng minuman yang efisien dan berkelanjutan melalui penghematan energi yang signifikan dan konsumsi air yang lebih sedikit hingga 25 persen. Henkel telah melipatgandakan ukuran bisnisnya di bidang ini selama tiga tahun terakhir. Di unit bisnis Consumer Brands, peluncuran merek baru Creme Supreme yang sedang berlangsung di pasar-pasar tambahan memberikan kontribusi pada pertumbuhan signifikan di kategori Consumer Coloration di kuartal kedua. Creme Supreme adalah pewarna rambut pertama yang memberikan perawatan dengan teknologi pengikatan yang inovatif. Teknologi ini memperkuat struktur rambut melalui koneksi mikro dan menyatukan serat-serat rambut dengan lebih baik. Ini juga membentuk lapisan pelindung yang menyelimuti rambut, mencegah kerusakan.

“Setelah awal yang lambat di tahun fiskal 2025, kami berhasil mencapai peningkatan penjualan yang signifikan di kuartal kedua - terutama yang berkaitan dengan bisnis konsumen kami. Pada saat yang sama, kami terus meningkatkan profitabilitas secara kuat di kedua unit bisnis," kata Carsten Knobel. "Ini jelas menunjukkan bahwa transformasi Henkel sudah berhasil. Kami akan terus mendorong perubahan ini agar memiliki posisi yang lebih baik dan lebih kompetitif dalam jangka panjang. Kami mentransformasi Henkel untuk masa depan yang sukses, dan dengan strategi yang jelas, kami berada di jalur yang tepat untuk pertumbuhan yang lebih menguntungkan.”

* Disesuaikan untuk biaya dan pendapatan satu kali, dan untuk biaya restrukturisasi.

Dokumen ini berisi pernyataan yang mengacu pada pengembangan bisnis di masa depan, kinerja keuangan, dan peristiwa atau perkembangan lain yang relevan di masa depan untuk Henkel yang mungkin merupakan pernyataan berwawasan ke depan. Pernyataan yang berkaitan dengan masa depan ditandai dengan penggunaan kata-kata seperti mengharapkan, berniat, merencanakan, mengantisipasi, meyakini, memperkirakan, dan istilah-istilah serupa. Pernyataan-pernyataan tersebut didasarkan pada estimasi dan asumsi saat ini yang dibuat oleh manajemen korporat Henkel AG & Co. KGaA. Pernyataan-pernyataan tersebut tidak dapat dipahami sebagai jaminan bahwa ekspektasi tersebut akan menjadi akurat. Kinerja dan hasil di masa depan yang benar-benar dicapai oleh Henkel AG & Co. KGaA dan perusahaan afiliasinya bergantung pada sejumlah risiko dan ketidakpastian dan oleh karena itu dapat berbeda secara material (baik secara positif maupun negatif) dari pernyataan berwawasan ke depan. Banyak dari faktor-faktor ini berada di luar kendali Henkel dan tidak dapat diperkirakan secara akurat sebelumnya, seperti lingkungan ekonomi di masa depan dan tindakan pesaing dan pihak lain yang terlibat di pasar. Henkel tidak berencana atau berjanji untuk memperbarui pernyataan berwawasan ke depan.

Dokumen ini mencakup indikator keuangan tambahan yang tidak didefinisikan dengan jelas dalam kerangka pelaporan keuangan yang berlaku dan yang merupakan atau mungkin merupakan ukuran kinerja alternatif. Indikator keuangan tambahan ini tidak boleh dilihat secara terpisah atau sebagai alternatif dari ukuran aset bersih dan posisi keuangan atau hasil operasi Henkel seperti yang disajikan sesuai dengan kerangka pelaporan keuangan yang berlaku dalam Laporan Keuangan Konsolidasi. Perusahaan lain yang melaporkan atau menggambarkan ukuran kinerja alternatif yang serupa mungkin menghitungnya secara berbeda.

Dokumen ini diterbitkan hanya untuk tujuan informasi dan tidak dimaksudkan sebagai saran investasi atau tawaran untuk menjual, atau ajakan untuk membeli, sekuritas apapun.

Laporan Keuangan Setengah Tahun 2025

Carsten Knobel

Marco Swoboda

1 / 3